「親のお金のこと、考えたことはありますか?」

元気なうちは、

どこか遠い話のようで。

でも50代を過ぎたころから、

心のどこかがざわつき始めます。

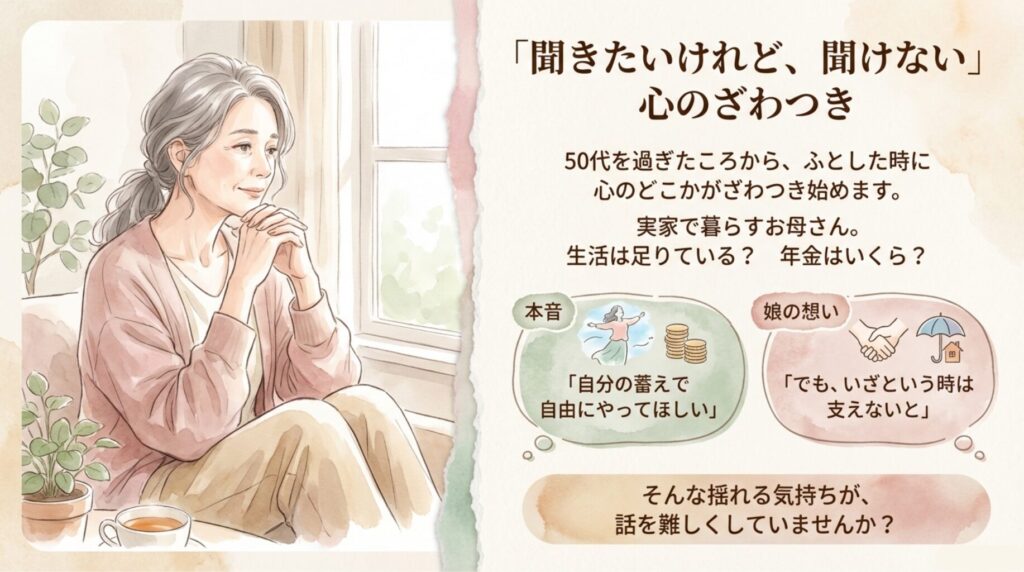

「聞きたいけれど、聞けない」

それが親のお金の話。

地方で一人暮らしをする80代の父。

何不自由なく暮らすように見えるけれど、

生活は足りているの?

年金はいくらなの?とモヤモヤする自分。

本音では

「自分の蓄えでやってほしい」、

建前では「少しは支えないと」と揺れる。

そんな気持ちが、

話をますます難しくします。

この記事では、

親が元気なうちにできる“最初の一歩”を

一緒に考えていきます。

はじめに:なぜ“今”なのか?

元気なうちの話し合いは「対策」ではなく「未来設計」

・判断能力がある

・感情的になりにくい

・親の意思を尊重できる

では何から聞くことがいいのでしょう?

話していくうちに

話題が前後しても大丈夫。

親が話進めた話題に集中してみましょう。

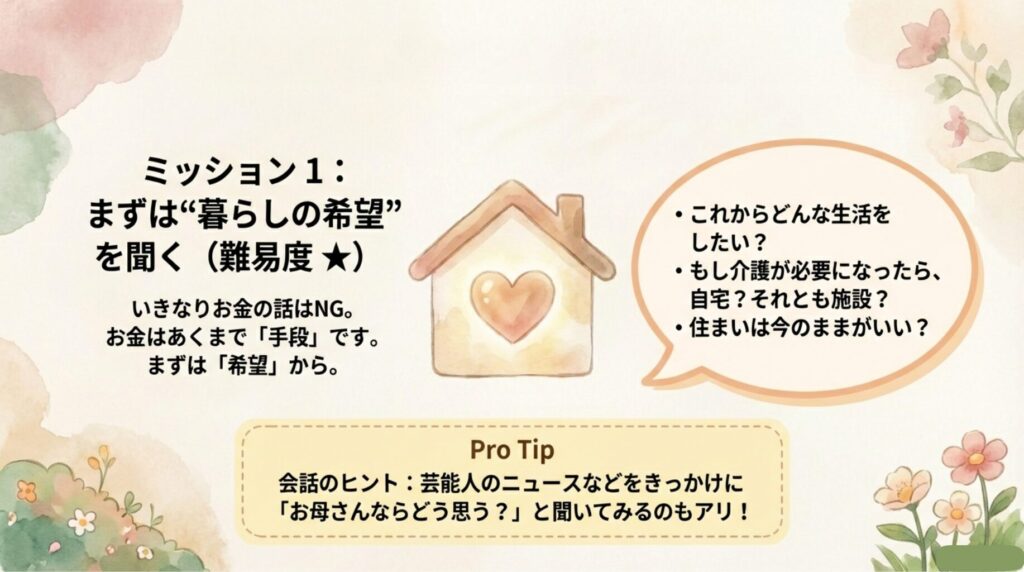

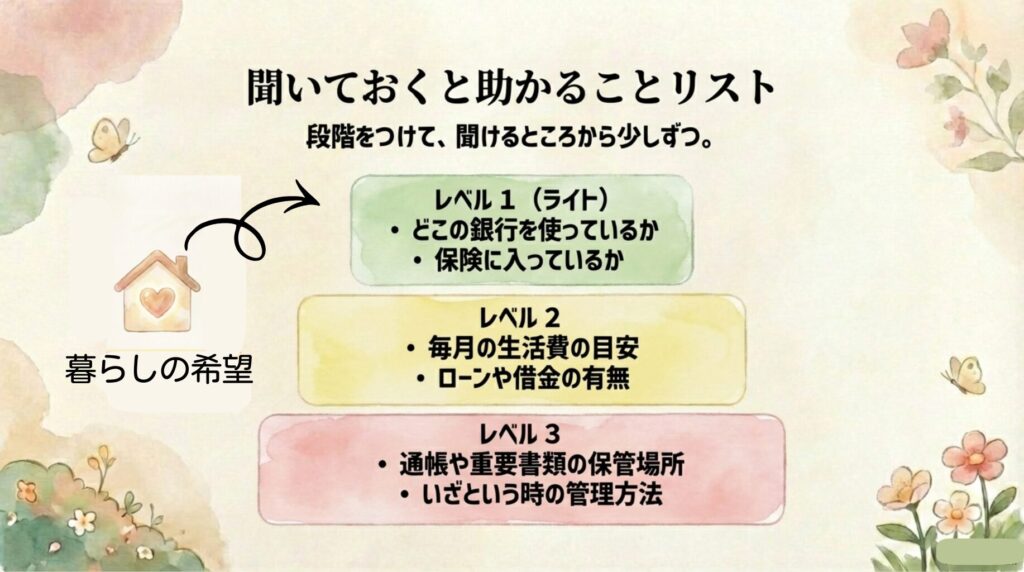

🏕ミッション1:まずは“暮らしの希望”を聞いてみる(難易度★)

いきなりお金の話をしない。

- これからどんな生活をしたい?

- 介護が必要になったら、家で過ごしたい?施設もあり?

- 住まいは今のままがいい?

👉 お金は“手段”。

まずは“希望”から。

芸能人のニュース関連から親の思いを聞いてみると言うのもいいですね。

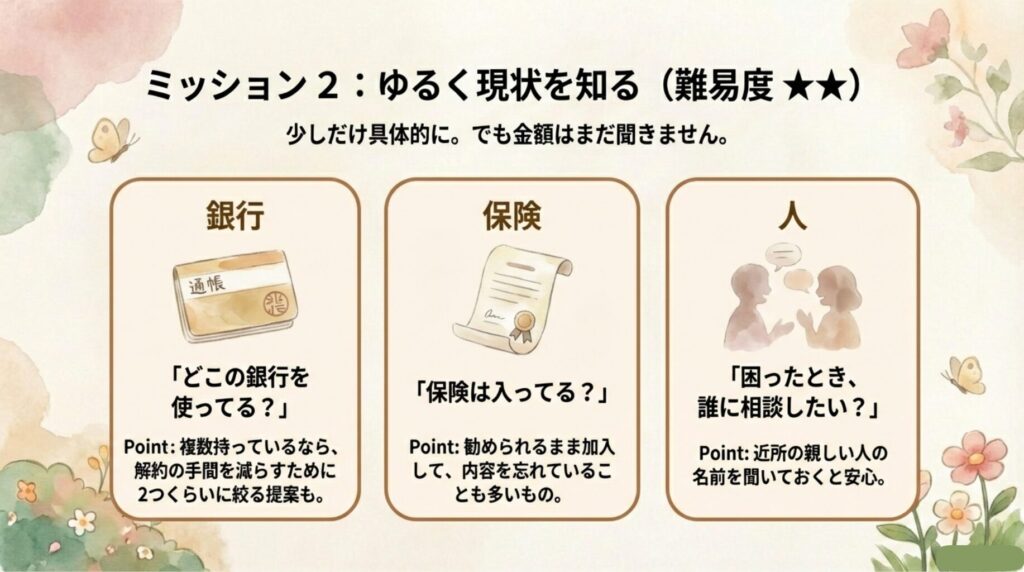

🗂 ミッション2:ゆるく現状を知る(難易度★★)

ここで少しだけ具体へ。

「どこの銀行を使っている」?

いざという時、口座が多いと手続きは思った以上に時間がかかります。

「どこに何があるか」だけでも共有できると安心ですね

「保険は入っている?」

保険って友達や親戚から勧められてそのまま見直しなしと言う人がほとんどみたい。

きっと親自身もわかっていない状態であるかも。

我が家の両親は共働きでお財布が別々。相手の保険加入状況がわからずに困りました💦

この点はもっと早く聞いておけばよかったと反省しています。

「困ったとき、誰に相談する?」

親が遠方の場合、近所で親しくしている人の名前など聞けると心強いです

まだ金額は聞かない。

💰 ミッション3:いちばん聞きにくい「収入」や「支出」の話(難易度★★★)

ここが山場。

年金いくら?

正直、聞きにくいですよね。

だからこう聞くのはどう?

・「毎月の生活って、今の収入で余裕ある?」

・「困ってない?足りてる?」

・「何か不安はない?」

👉 金額より「困ってない?」が入り口。

👉 数字より“安心度”を聞く。

そこから自然に進めばいい。

「そんなこと急に聞くな」

と、いわれるかもしれません。

でも、その時は「心配だっただけ。ごめんね。」で引き下がってまた時期を改めましょう。

私の失敗談です😢

母の固定費(特に携帯代)について、私はまったく把握していませんでした。

母が亡くなったあと、2年近く支払いが続いていたと父から聞いたとき、

正直ショックでした。

「知っていれば止められたのに」と。

固定費は、毎月当たり前のように引き落とされるからこそ見落としがちです。

毎月支払っているものを一覧にしておくだけでも、

いざという時の負担は大きく変わります。

📝 親の固定費チェックリスト

毎月当たり前のように引き落とされる固定費。

「うちは大丈夫」と思っていても、意外と見落としがあります。

📝 親の固定費チェックシート

印刷して使える A4版PDFはこちら

□ 生活インフラ

- 電気

- ガス

- 水道

- 固定電話

- 携帯電話

□ 放送・通信関係

- NHK受信料

- 新聞代

- インターネット回線

- Wi-Fi契約

- 動画配信サービス

□ 保険・医療

- 生命保険

- 医療保険

- がん保険

- 介護保険(民間)

□ 定期購入

- 健康食品

- サプリメント

- 化粧品

- 通販の定期コース

□ 住まい関係

- 住宅ローン・家賃

- 管理費・修繕積立金

- 駐車場代

📝 親と一緒に確認できる

固定費チェックシート(A4)を作りました

印刷して使ってください

すべて把握しなくて大丈夫。

「何があるのか」を知るだけでも、大きな一歩!

🔐 ミッション4:もしもの時の“合言葉”を決める(番外編)

話の流れで自然にこの話題が出ればいいのですが、

お金や大事な物の話は、親子でも少し切り出しにくいですよね。

ケアマネジャーへのアンケートなどでは、

在宅介護世帯の約3割〜5割が

「通帳や印鑑をしまい忘れて探し回る」

というトラブルを日常的に経験している、という

現場感覚の報告もあるそうです。

訪問看護時代に私も何度か遭遇しました😅

どこに何があるか分からないことが、

実は一番のリスクかもしれません。

もしタイミングがあれば、

こんなことをさりげなく確認できると安心です。

- 通帳や大事な書類はどこ?

- もし入院したら誰が動く?

兄弟姉妹がいる時は初動を話しておくとスムーズです - キャッシュカードや暗証番号の扱いは?

ここまで来たら冒険は大成功❣️

🌅 エンディング:全部聞かなくていい

- 今日は1つ聞ければOK

- 年金の額を聞けなくてもOK

- まずは“話題に出せた”ことが第一歩

認知症になった後のお金の管理、3つの方法

家族で話し合えたとしても、

認知症が進んで判断能力が低下すると、

本人がお金を管理できなくなるケースがあります。

そのときに知っておきたい制度が3つあります。

【①日常生活自立支援事業】

社会福祉協議会が提供する公的サービス。

通帳の管理や公共料金の支払いを

支援員がサポートしてくれます。

比較的利用しやすく、費用も低めです。

【②法定後見制度(成年後見)】

家庭裁判所が後見人を選び、

本人の財産を管理・保護する制度。

認知症がかなり進んでからでも使えますが、

手続きが複雑で時間がかかることも。

【③家族信託】

まだ判断能力があるうちに、

信頼できる家族に財産の管理を任せる方法。

柔軟に使いやすい反面、

専門家(司法書士など)への相談が必要です。

「どれが合っているかわからない」という方は、

地域の包括支援センターに相談するのが一番です。

まとめ 親のお金の話・はじめの一歩ロードマップ

□ ミッション1:これからどんな暮らしをしたいか聞いてみる

□ ミッション2:現状を知る (銀行・保険・相談先など)

□ ミッション3:毎月の生活費 (年金・所得・不動産・固定費・ローンなど)

□ ミッション4:大事な書類の場所を確認する

親のお金の話は、

親の財産を管理するためではなく、

親の「これから」を守るための準備。

うまく聞けなくても大丈夫。

気まずくなっても大丈夫。

それでも一度、話題に出せたなら

もう立派な第一歩です。

次は、「制度を知る」ことも大切です。

家族で話し合ったその先に、使える仕組みがあります。

認知症とお金の制度については、別記事で詳しくまとめる予定です。

今すぐできる小さな3つの対策

難しい制度を考える前に、

できることから始めてみましょう。

□ 年金の入る口座と生活費の口座を確認する

(できれば1つにまとめると管理がラク)

□ 毎月出ていく固定費を書き出してみる

(携帯代・NHK・保険など)

□ 銀行に「代理人カード」があるか聞いてみる

▶ 次の記事はこちら

👉 親のお金の話②|銀行を4件回って、私の結論が変わった