成年後見制度や家族信託を学び、

私は「元気なうちに代理人登録をしておけば安心」と思っていました。

きっと、それがいちばんの予防策だと。

でも――

実際に銀行を4件回ってみると、制度は思ったより複雑で、条件もさまざま。

「これさえしておけば大丈夫」とは言えない現実がありました。

少し拍子抜けして、少し考え込んで。

そして今、私がたどり着いたのは、

制度より先に、親とお金の話をしておくこと

遠回りのようで、それがいちばんの近道かもしれません。

こうすれば安心だと思っていた私

認知症対策を専門とする行政書士さんの話を聞きました。

・成年後見制度

・代理人予約サービス

・家族信託

それぞれの特徴を学び、

遠方に一人暮らしの父がいる私は

「代理人予約サービスを利用しよう」と思いました。

ネットで調べるだけでなく、

実際に銀行へ足を運んでみることに。

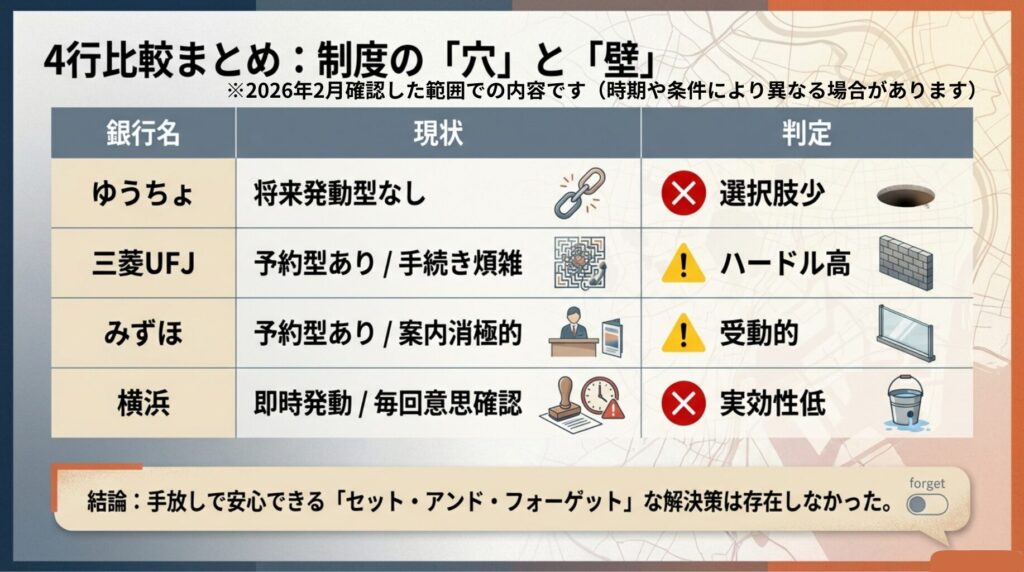

銀行4件の現実

以下の表は2026年2月に窓口で聞いた情報で、判定はあくまで個人的なものです

※以下は、私が窓口で聞いた範囲での内容と印象です。

ゆうちょ銀行

・預貯金の将来発動型は❌(保険関係は⭕️)

・成年後見制度を勧められた

父の口座がある銀行なので、

正直、がっかり😅

三菱UFJ銀行

・予約型代理人サービスあり

・手続きはやや煩雑

制度は整っている印象でしたが、

その場で詳細は分からず、別番号へ問い合わせが必要とのことでした。

みずほ銀行

・代理人予約サービスあり

・「ありますよ」という距離感

パンフレットはありましたが、

積極的な案内という雰囲気ではありませんでした。

横浜銀行

・即時発動型の代理人届

・ただし毎回本人の意思確認が必要

「これは現実的かも」と思いましたが、

意思確認ができなくなった時点で効力を失うとのこと。

さらに、口座開設支店でしか手続きができない点も

ハードルに感じました。

信託の提案も受けました。

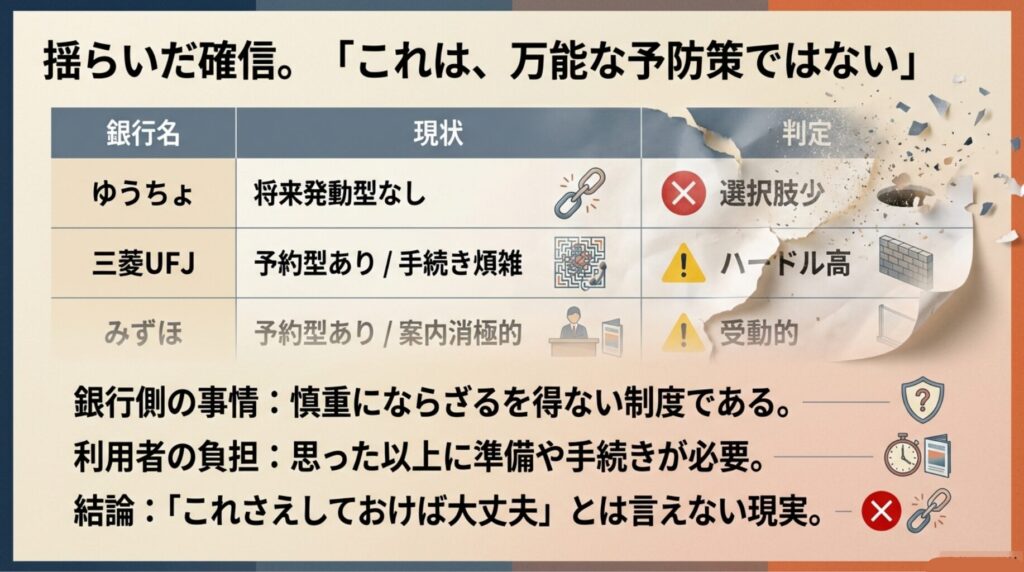

揺らいだ瞬間

4件回って気づいたのです。

「これ、誰にでも勧められる制度ではないかもしれない」

銀行にとっては慎重にならざるを得ない制度。

利用する側も、思った以上に準備や手続きが必要。

万能な予防策、というわけではありませんでした。

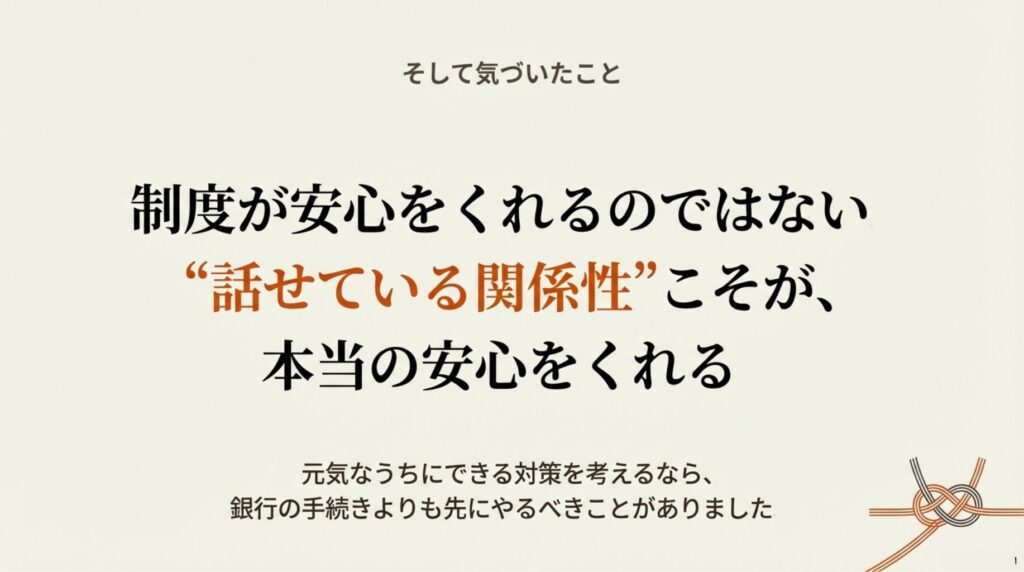

そして気づいたこと

制度が安心をくれるのではなく、

“話せている関係性”が安心をくれる。

元気なうちにできる対策を考えるなら、

制度の前にやることがあるのではないか。

そう思いました。

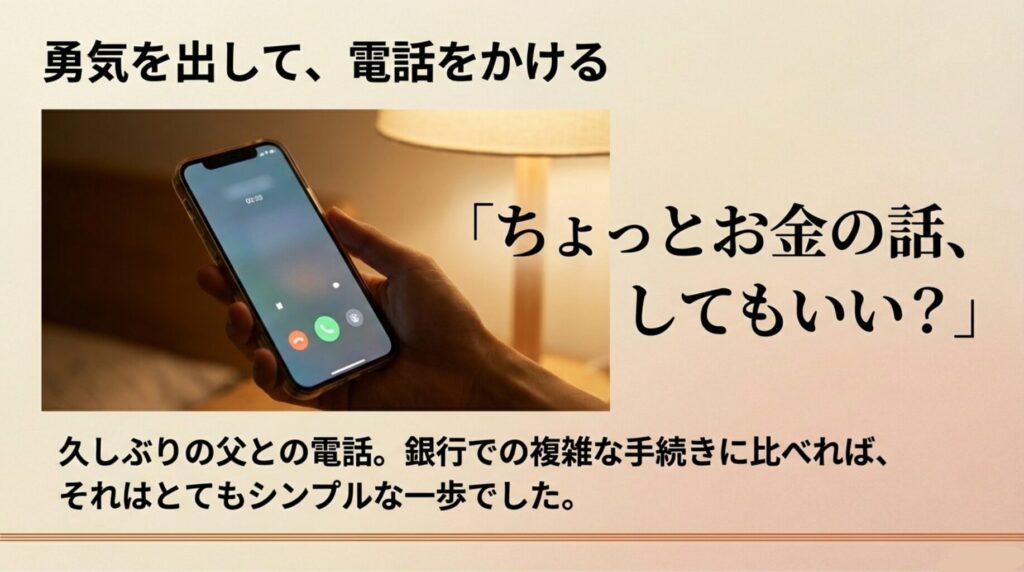

電話をかける

勇気を出して、

「ちょっとお金の話、してもいい?」

久しぶりの父との電話。

「迷惑をかけないようにするつもりだよ」と父。

父は何も考えていないわけじゃない。

ちゃんと、自分なりに考えている。

私の“覚悟が一段上がった”というより、

覚悟が少しずつ育っていく感覚でした。

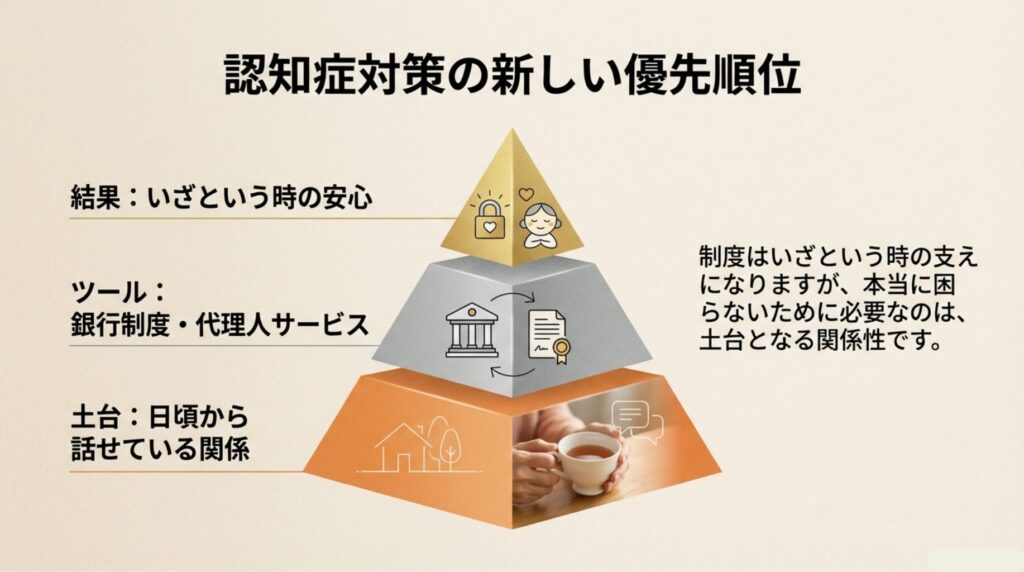

まとめ

制度は、いざというときの支えになります。

けれど、

いざというときに本当に困らないのは、

日頃から話せている関係なのかもしれません。

完璧な準備ができなくてもいい。

まずは一言。

「ちょっとお金の話、してもいい?」

その一歩が、いちばんの予防策だと実感

した日でした。

▶︎前回の記事はこちら

👉親のお金の話、どう切り出す? 認知症に備える“お金管理”の第一歩