「認知症になったら、銀行口座が使えなくなる」

そう聞いて、不安になっている方は多いと思います。

「もし急に凍結されたらどうしよう」

「家族でもお金を引き出せなくなるの?」

そんな疑問や不安を感じていませんか?

実は私自身も、家族のことをきっかけに同じ疑問を持ち、

実際に銀行の窓口に足を運んで確認しました。

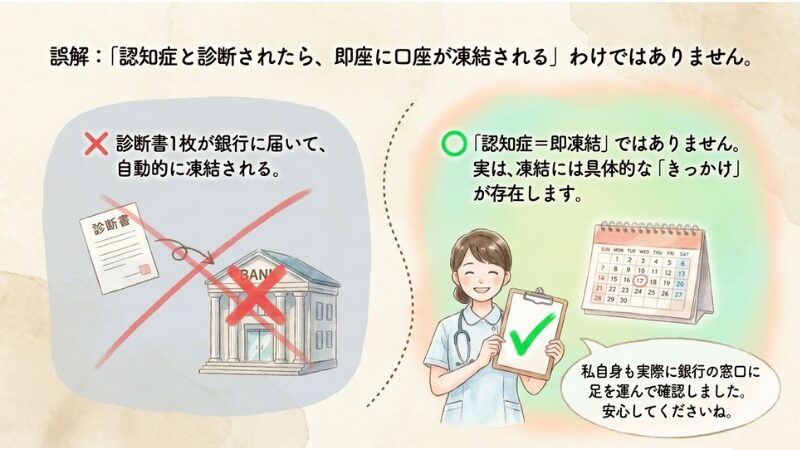

Q1. 口座凍結は、いつ・どのタイミングで起きるの?

A. 「認知症と診断されたら即凍結」ではありません。

診断書1枚が銀行に届いて自動的に凍結される、というわけではないんです。

凍結のきっかけになりやすい場面はこの2つです。

【きっかけ①】銀行窓口での言動

窓口で「同じことを何度も聞く」「話がかみ合わない」などの様子が見られたとき、

銀行側が判断することがあります。

【きっかけ②】家族からの申告

「親が認知症なので管理をお願いしたい」と家族が銀行に伝えたとき。

善意で伝えたつもりが、かえって凍結のきっかけになってしまうことも。

▷ポイント:「認知症=即凍結」ではないけれど、銀行窓口での様子次第で判断されることがある。だからこそ、元気なうちに動いておくことが大切です。

実際に銀行関係者の方から聞いた話では、口座凍結の判断はマニュアルだけでなく、

窓口担当者の判断に委ねられる部分もあるそうです。

たとえば、これまでご本人やご家族と継続的に関わってきた担当者であれば、多少気になる様子があっても、すぐに凍結という判断には至らないケースもあります。

一方で、慎重にリスクを考える担当者であれば、早めに凍結という判断をすることもあり、

どちらも「本人の資産を守る」という意味では間違いではありません。

こうした背景から、同じような状況でも対応に違いが出ることがある、というのが現実です。

▷ポイント:対応に幅があるからこそ、「まだ大丈夫」と思っているうちに、

早めに準備をしておくことが大切です!

Q2. 2021年のガイドラインで何が変わったの?

A. 「介護のためのお金」なら、家族が代わりに引き出せる場合があることが明示されました。

かつては「本人の判断能力がなくなれば、口座は凍結、あとは成年後見制度のみ」

という厳しい運用が一般的でした。しかし、超高齢社会を背景に変化してきています。

2021年2月、全国銀行協会が指針(ガイドライン)を発表しました。

「認知症などで判断能力が低下した方でも、医療費・介護費・日常生活費など本人のためであることが明らかな場合に限り、家族が代わりに引き出しに応じてもらえる場合がある」

ただし、これはあくまで「ガイドライン(指針)」で、法律ではありません。

各銀行・各窓口の対応に委ねられています。

私が実際に銀行窓口を回って感じたのも「担当者によって対応が違う」という現実でした。

(銀行ごとの詳細は👉親のお金の話② 銀行を4件回って、私の結論が変わった)

▷ポイント:ガイドラインで以前より柔軟になったが、「絶対に引き出せる」保証ではない。

Q3. 成年後見を使わずに済む方法はある?

A. あります。ただし、どれも「元気なうちに動く」ことが前提です。

【選択肢①】代理人予約サービス

本人がお元気なうちに「代理人」を登録しておくことで、

将来もし認知症などで判断能力が低下しても、生活費や医療費のための預金の引き出しを、

ご家族がスムーズに続けられるようになります。 三菱UFJ・みずほなどで対応あり。

(※銀行によって詳細なルールが異なるため、早めの確認がおすすめです)

(各銀行の条件は👉親のお金の話② 銀行を4件回って、私の結論が変わった)

【選択肢②】2021年ガイドラインを活用する

介護費・医療費など本人のためのお金であれば、

窓口に事情を説明することで対応してもらえる場合があります。

【選択肢③】元気なうちに家族で話し合っておく

「どこに何があるか」「誰が管理するか」を家族で共有しておくことが一番の備え。

(話し合いの始め方は

👉認知症の親のお金の管理、どうする?話し合いの始め方から使える制度まで)

▷ポイント:どの選択肢も、本人の判断能力があるうちにしか使えません。

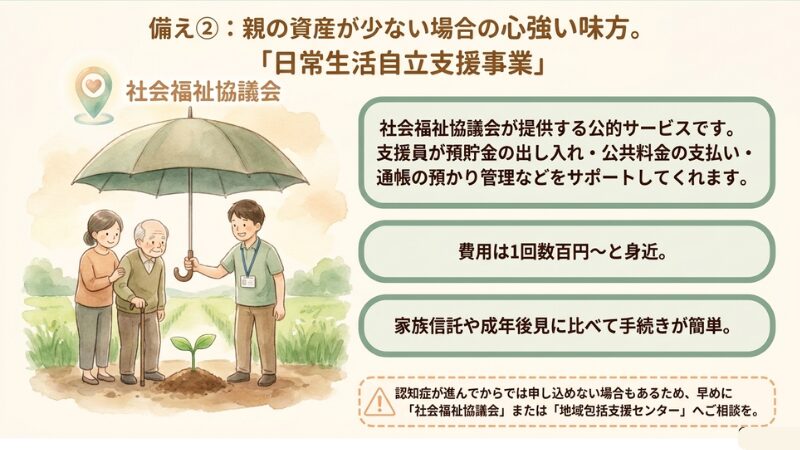

Q4. 親の資産が少ない場合はどうすればいい?

A. 「日常生活自立支援事業」という公的サービスがあります。

社会福祉協議会が提供するサービスで、預貯金の出し入れ・公共料金の支払い・通帳の預かり管理などを支援員がサポートしてくれます。

費用は1回数百円〜。

認知症が進んでからでは申し込めない場合もあるため、早めに地域の「社会福祉協議会」または「地域包括支援センター」に相談を。

▷ポイント:家族信託・成年後見に比べて費用も手続きも身近。

「制度は難しそう」という方にこそ知ってほしい選択肢。

まとめ

✅ 口座凍結は「診断書で即凍結」ではなく、窓口での様子や家族の申告がきっかけになることが多い

✅ 2021年のガイドラインで、介護費目的なら家族が引き出せる場合があることが明示された。

ただし対応は窓口次第

✅ 成年後見を使わずに済む方法はあるが、どれも「元気なうちに動く」ことが前提

✅ 資産が少ない場合は「日常生活自立支援事業」が使いやすい

認知症とお金の問題は、いざという時に初めて困ることが多いテーマです。

「まだ大丈夫」と思える今のうちに、できることをひとつでも始めておくことが、

将来の安心につながります。

【シリーズ記事】

▶ 親のお金の話、どう切り出す?

▶ 銀行4件を回ってわかったこと

▶ 銀行員に聞いた本音と、今できる備え「代理人カード」